Vorab sei darauf hingewiesen, dass die Steuerfreiheit bei der Einkommensteuer nicht für jeden gut sein muss. Möchte man nämlich die Möglichkeiten des IAB nutzen, muss die Anlage zwingend steuerpflichtig sein.

Ursprüngliche Rechtsauffassung des Vereins

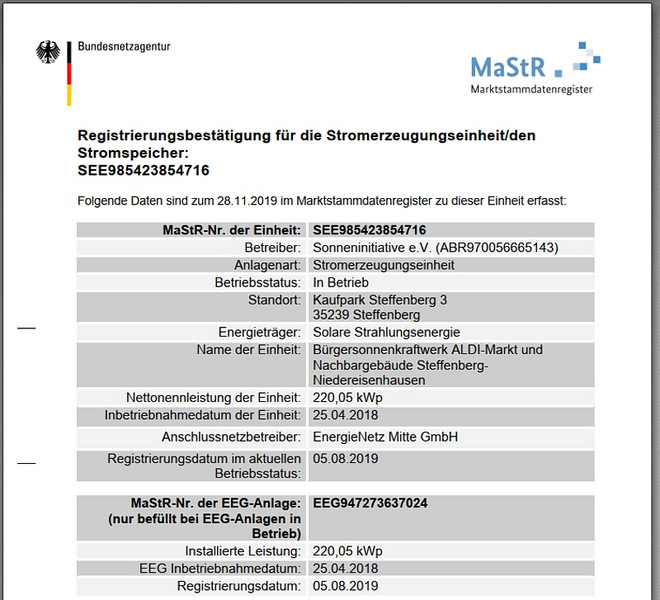

Bislang hatte der Verein sich an den Buchstaben des neuen Gesetzes orientiert. Die waren eindeutig: § 3 Nr. 72 EStG (Einkommensteuergesetz) nimmt direkten Bezug auf das Marktstammdatenregister (MStR), welches sich nach den Vorschriften zur Anlagenzusammenfassung im Erneuerbare-Energien-Gesetz (EEG) richtet. So war für den Verein klar: Das jeweilige Bürgersonnenkraftwerk als Ganzes ist im MStR eingetragen und wird auch zu Beurteilung der Steuerfreiheit (bis 30 kWp bzw. 15 kWp pro Einheit) herangezogen. Entweder sind alle Teilnehmer der Anlage mit dieser steuerfrei oder keine.

Andere Rechtsauffassung der Finanzämter

Der Verein musste jedoch feststellen, dass die Finanzämter dies offensichtlich anders sehen. Teilnehmer:innen wurden im Rahmen der Steuererklärung 2022 vom Finanzamt befragt, wie groß denn ihre Anlage (Anteil) beim Bürgersonnenkraftwerk sei. Nur diese Größe wurde dann zur Ermittlung der Steuerfreiheit herangezogen. Die Steuerfreiheit wird also für jede Teilanlage jedes Teilnehmers beim Bürgersonnenkraftwerk gesondert beurteilt.

Bitte um Rückmeldung

An dieser Stelle möchte der Verein Sie um Mithilfe bitten: Wie äußerst sich Ihr Finanzamt? Beurteilt es die Steuerfreiheit anhand der Größe des Bürgersonnenkraftwerks oder anhand der Ihrer Anlage? Lassen Sie es uns wissen! Gerne per Mail an christian.quast(at)sonneninitiative(dot)de.

- Hinweis: Bis zur Überarbeitung des Artikels am 1. November 2023 haben sich rund ein Dutzend Teilnehmer:innen zurückgemeldet, die bereits von ihrem Finanzamt veranlagt wurden. Vielen Dank dafür! Sie berichteten alle, dass ihr jeweiliges Finanzamt nur ihren Teilanlage zur Beurteilung herangezogen hat. Damit sind fast alle Anlagen aller Teilnehmer bei den Bürgersonnenkraftwerke steuerfrei, denn kaum eine Teilanlage eines Teilnehmers kommt für sich genommen über die Grenze von 30 kWp.

Risiko: Neue Wohn- bzw. Gewerbeeinheiten

Ein weiter Stolperstein ist eine Nutzungsänderung des Gebäudes: Kommt z.B. eine Gewerbeeinheit hinzu, da ein Mieter auszieht und die Fläche geteilt wird, kann eine PV-Anlage in die Steuerfreiheit rutschen, sogar unterjährig. Abschreibungen können ab dann nicht mehr angesetzt und der IAB muss ggf. rückabgewickelt werden. Beeinflussen können dies weder der Verein noch der Teilnehmer.

Fazit

Da die Steuerbefreiung bereits für das Veranlagungsjahr 2022 gilt, für das ggf. schon in den Vorjahren IABs gebildet wurden, trägt die Ende 2022 durchgeführte Gesetzesänderung Züge einer, eigentlich unerlaubten, Rückwirkung. Steuerpflichtige, die den IAB gebildet hatten, haben zur Umsetzung des IAB Anlagen gekauft, die jetzt plötzlich steuerfrei geworden sind.

Empfehlung: Rückfrage bei Ihrem Finanzamt

Wer bereits in Anlagen investiert hat, die dann durch die Gesetzesänderung steuerfrei geworden sind, kann diese Anlagen nicht für den IAB einsetzen. Es folgt die Rückabwicklung mir entsprechenden Steuernachzahlungen. Er bzw. Sie sollte mit seinem/ihrem Finanzamt Kontakt aufnehmen und es zu einer Stellungnahme auffordern, ob die Anlagen bei den Bürgersonnenkraftwerken steuerpflichtig oder steuerfrei sind. Gegebenenfalls sollte eine Ersatzinvestition gefunden werden, die zweifelsfrei steuerpflichtig ist.

Hinweis: Der Artikel wurde am 1.11.2023 überarbeitet, da inzwischen Erfahrungen der Teilnehmer:innen mit ihren Finanzämtern vorliegen.