Wir nehmen die bereits in unserem letzten Newsletter thematisierte Änderung der steuerlichen Behandlung von Photovoltaik zum Anlass, uns die Vor- und Nachteile der Kleinunternehmerregelung für PV-Anlagenbetreibende anzuschauen.

Einführung

Für Steueranfänger: Bitte bauen Sie gedanklich eine dicke Mauer zwischen der Einkommensteuer und der Umsatzsteuer. Diese beiden haben aber auch gar nichts miteinander zu tun. Oft sind sogar verschiedene Finanzämter oder Steuernummern für diese beiden Steuerarten zuständig. Hier geht es jetzt ausschließlich um die Umsatzsteuer.

Generell ist man als Photovoltaikanlagenbetreiber:in gewerblich tätig und deshalb umsatzsteuerpflichtig. Dies bedeutet, dass auf alle Einnahmen und Entnahmen Umsatzsteuer aufzuschlagen und an das Finanzamt abzuführen ist. Umgekehrt bekommt man die Umsatzsteuer – jetzt Vorsteuer genannt – zurück, wenn man Rechnungen mit Umsatzsteuerausweis erhält.

Der mit Abstand größte Posten ist die Rechnung über den Einkauf und die Installation der Anlage. Knapp ein Sechstel des Rechnungsbetrages ist die Vorsteuer, da kommen bei einer Photovoltaikanlage schnell mehrere 1.000 Euro zusammen. Diese kann man sich mit seiner ersten Umsatzsteuervoranmeldung zurückholen.

Dafür handelt man sich jedoch eine Menge Steuerbürokratie ein: Die Umsatzsteuervoranmeldungen müssen, zunächst monatlich, später dann viertel- oder ganzjährig, mit ELSTER abgegeben und die Zahlungen überwacht werden. Am Jahresende folgt dann eine Umsatzsteuererklärung, später kommen die Umsatzsteuerbescheide. Die folgenden Jahre kann es jederzeit zu einer Umsatzsteuerprüfung kommen.

Also: 20 Jahre Arbeit für die eine einzige Rückerstattung? Das muss nicht sein!

Bei einem Umsatz von unter 22.000 € pro Jahr kann man immer zum Jahreswechsel in die Kleinunternehmerregelung wechseln, die in § 19 Umsatzsteuergesetz (UStG) geregelt ist. Bei Einnahmen ist die Umsatzsteuer nicht mehr aufzuschlagen und abzuführen. Bei Ausgaben kann die Vorsteuer nicht mehr zurückgeholt werden. Die gesamte Umsatzsteuerbürokratie entfällt.

Wartefrist: 5 Jahre

Liegt die Anschaffung der Anlage weniger als 5 Jahre zurück und man wechselt in die Kleinunternehmerregelung muss man die Vorsteuer anteilig zurückführen. Für jedes Jahr 1/5 der Vorsteuer. Erst nach Ablauf der 5 Jahre kann ohne Verluste in die Kleinunternehmerregelung gewechselt werden.

Lohnt es sich für mich?

| Ohne Kleinunternehmerregelung | Mit Kleinunternehmerregelung |

|---|---|---|

Umsätze steuerfrei ? | Nein | Ja |

Eigenverbrauch steuerfrei? | Nein | Ja |

Vorsteuer abziehbar? | Ja | Nein |

USt-Voranmeldungen abgeben? | Ja | Nein |

Der Arbeitsersparnis bei der Kleinunternehmerregelung steht die Vorsteuer entgegen, die man erstattet bekommen würde, wenn man auf die Kleinunternehmerregelung verzichtet. Für Teilnehmerinnen und Teilnehmer an den Bürgersonnenkraftwerken des Vereins sind dies regelmäßig nur die Betriebskostenpauschale sowie Messkosten und Dachmieten. Unregelmäßig sind dies größere Reparaturen, die aber selten sind und von denen viele Teilnehmer:innen sogar ganz verschont bleiben werden. Pro Kilowatt peak kommen so jährlich im Normalfall nur wenige Euro zusammen, die man durch die Kleinunternehmerregelung verliert. Die Arbeitsersparnis beträgt einige Stunden pro Jahr.

Die Entscheidung muss jede und jeder selbst treffen. Nennt man weniger als ca. 10 Kilowatt peak sein eigen, raten wir in der Regel dazu.

Wie geht es?

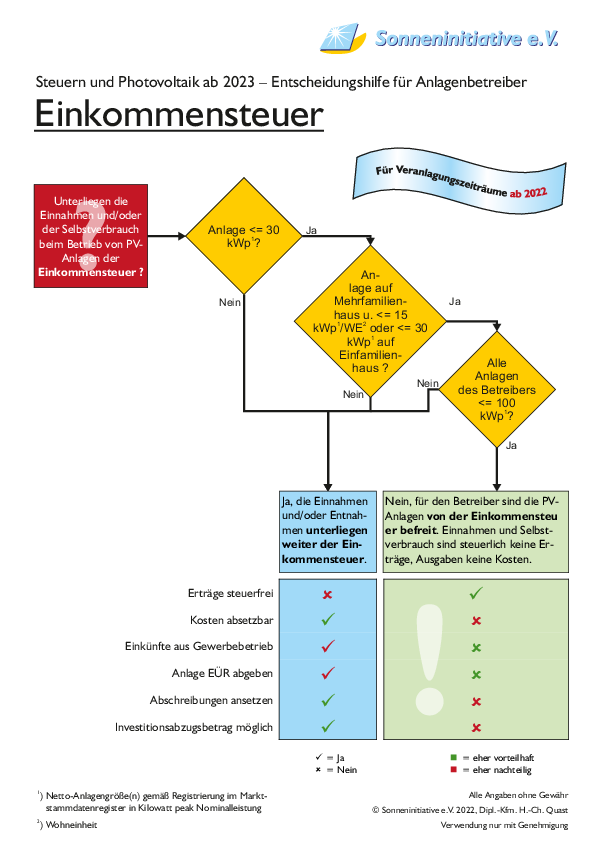

Im nebenstehenden Schema haben wir die Fragen abgebildet, die zu beantworten sind. Die Wichtigste: Liegt der Jahresumsatz unter 22.000 €? Nur darunter kann man die Kleinunternehmerregelung anwenden. Dann sollte man schauen, ob seit der Anschaffung der Anlage mehr als fünf Jahre vergangen sind.

Können beide Fragen bejaht werden, kann man die Kleinunternehmerregelung formlos beim Finanzamt beantragen. Der Wechsel kann immer nur zum Jahreswechsel stattfinden. Deshalb sollte das Schreiben spätestens im November beim Finanzamt ankommen.

Teilnehmerinnen und Teilnehmer an den Bürgersonnenkraftwerken des Vereins geben uns bitte sofort Bescheid, wenn das Finanzamt dem Antrag zugestimmt hat. Wir stellen dann die Gutschriften ab 1.1.2024 ohne Umsatzsteuer aus. Eine unterjährige Umstellung ist nicht möglich!

Wer andere Photovoltaikanlagen besitzt, informiert den Netzbetreiber darüber, dass jetzt die Kleinunternehmerregelung für ihn/sie gilt. Wer Strom an Dritte verkauft, stellt die Rechnungen darüber ab 1.1.2024 ohne Umsatzsteuer aus und verweist darin auf die Kleinunternehmerregelung (z.B.: „Für den Rechnungsstellenden gilt die Kleinunternehmerregelung gem. § 19 UStG. Es wird keine Umsatzsteuer ausgewiesen.“)

Achtung: Werden nach Inkrafttreten der Kleinunternehmerregelung fälschlicherweise noch Rechnungen mit Umsatzsteuer gestellt, ist diese zwar dem Finanzamt abzuführen, der Rechnungsempfänger kann die Vorsteuer jedoch nicht geltend machen. Ein echter Verlust, nur das Finanzamt gewinnt.

Umsatzsteuerbefreiung in fünf Schritten

1. Berechtigung prüfen (Umsatz < 22.000 €)

2. Evtl. Rückführung erstatteter Vorsteuer prüfen (Anlage älter als 5 Jahre)

3. Antrag formlos bis Anfang Dezember ans Finanzamt

4. Kleinunternehmerschaft an Sonneninitiative bzw. Netzbetreiber bis 31.12. melden

5. Künftig keine Umsatzsteuerbürokratie mehr

Die Aussichten

Seit 1.1.2023 liegt der Steuersatz für den Kauf und die Errichtung einer Photovoltaikanlage bis zu 30 Kilowatt peak (Bruttoleistung, installierte Leistung lt. Marktstammdatenregister) bei Null. Es gibt also keine Vorsteuer mehr auf der Erwerbsrechnung. Damit entfällt der wichtigste Grund, die Kleinunternehmerregelung nicht sofort anzuwenden.

Wenn man also eine Photovoltaikanlage mit weniger als 30 Kilowatt peak kauft, mit Leistungsdatum ab dem 1.1.2023, und keine anderen Photovoltaikanlagen besitzt, sollte man sofort in die Kleinunternehmerregelung gehen. So erspart man sich eine Menge Papierkram. Dafür „zahlt“ man mit der Vorsteuer auf Betriebsrechnungen, die man künftig nicht mehr erstattet bekommt.

Steuer-FAQs geplant

Haben Sie eine Frage, Anmerkung oder einen interessanten Fall? Das interessiert uns sehr, denn viele Sonnenfreunde sind durch die neuen steuerlichen Regelungen verunsichert und benötigen Hilfe. Schildern Sie ihren Fall (E-Mail an christian.quast(at)sonneninitiative(dot)de) und wir werden versuchen, Stellung zu nehmen. In anonymisierter Form werden wir ausgewählte Fragen und die Antworten dazu hier bei uns im Web veröffentlichen.