Ziel des neuen „Nullsteuersatzes“ ist, dass Betreiber einer Photovoltaikanlage nicht mehr zum Verzicht auf die Kleinunternehmerregel gezwungen werden, um die Umsatzsteuer, die auf der Rechnung der Anlage ausgewiesen ist, zurückzuerhalten. Dies hatte nämlich zigtausend Solaranlagenbesitzer umsatzsteuerpflichtig werden lassen, was diese bürokratisch frustrierte und die Finanzämter mehr für die Verwaltung kostete, als die Steuerpflicht brachte.

Der Nullsteuersatz, neu geregelt in §12 Abs. 3 Nr. 1 UStG, gilt für „die Lieferungen von Solarmodulen an den Betreiber (…), einschließlich der (…) wesentlichen Komponenten und der Speicher (…), wenn die Photovoltaikanlage auf oder in der Nähe von (…) Wohnungen sowie öffentlichen und (…) Gebäuden, die für dem Gemeinwohl dienende Tätigkeiten genutzt werden, installiert wird. Die Voraussetzungen (…) gelten als erfüllt, wenn die installierte Bruttoleistung (…) laut Marktstammdatenregister nicht mehr als 30 Kilowatt (peak) beträgt (…)“.

Praxis

In der Praxis tauchen dabei viele Fragen auf, z.B.:

- Was bedeutet „Lieferung“? Gilt das auch für die Montage? Die Kabel? Schrauben? Oder die Wallbox für das E-Auto?

- Wie genau soll das mit den Anlagen bis 30 kWp funktionieren? Gilt der Nullsteuersatz auch, wenn sie auf Gewerbegebäuden errichtet werden?

- Wer beurteilt, ob ein Gebäude begünstigt ist? Der Lieferant, dem das Gebäude bzw. seine Nutzung i.d.R. fremd ist, haftet jedenfalls für die ordnungsgemäße Rechnungstellung.

Dies alles hat das Bundesministerium für Finanzen (BMF) zu Anlass für ein sog. „BMF-Schreiben“ „Nullsteuersatz für Umsätze im Zusammenhang mit bestimmten Photovoltaikanlagen (§ 12 Absatz 3 UStG)" (GZ III C 2 -S 7220/22/10002 :010 DOK 2023/0197236“) genommen. Schon der Entwurf vom 26. Januar 2023 hatte in der Branche zu starken Reaktionen geführt. Zahlreiche Änderungen wurden u.a. vom Bundesverband Solarwirtschaft angeregt, das endgültige BMF-Schreiben ging dann am 27. Februar 2023 an alle Finanzämter in Deutschland.

Downloads

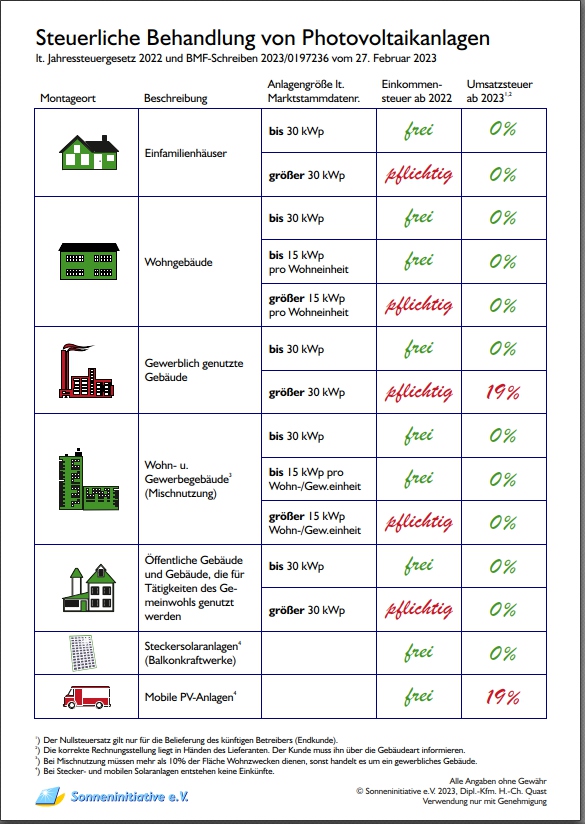

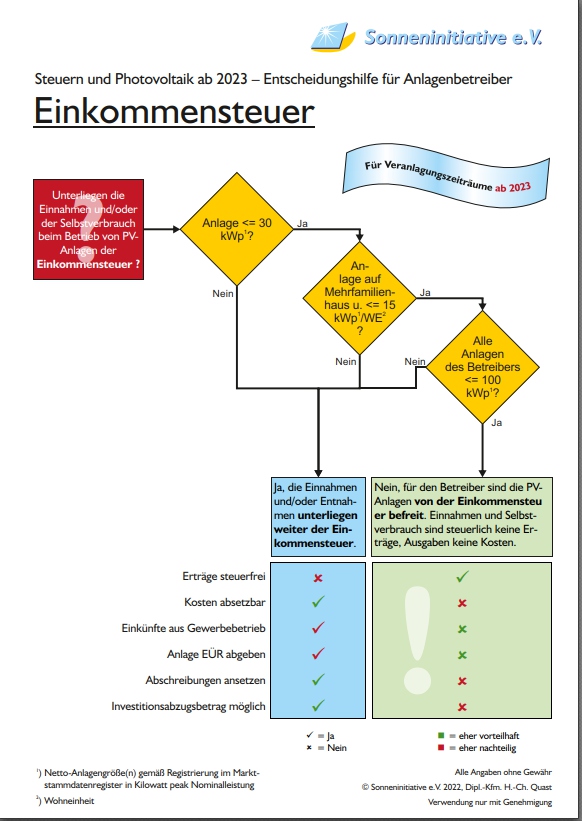

Der Verein hat eine Übersicht zur Beurteilung der Umsatzsteuerpflicht neu errichteter bzw. gelieferter PV-Anlagen entwickelt, die sie hier downloaden können. Eine Schema zur Einkommensteuer- und Umsatzsteuer für PV-Anlagen finden Sie hier.

Am Ende noch die Antworten auf oben beispielhaft aufgeworfene Fragen:

- Ja, die Montage ist auch umsatzsteuerfrei, wenn sie als Nebenleistung neben der Hauptleistung (Lieferung einer PV-Anlage) erbracht wird. Denn Nebenleistungen teilen das Schicksal der Hauptleistung. Das gilt auch für Kabel und Schrauben oder einen nötigen Zählerwechsel. Nicht gilt dies für Installationen, die für den Betrieb der Anlage nicht nötig sind, also z.B. die Wallbox. Dort bleibt es beim Regelsteuersatz von 19% Umsatzsteuer.

- Ja, der Nullsteuersatz gilt auch für Anlagen auf Gewerbedächern, wenn sie bis zu 30 kWp groß sind. Es gilt immer die Größe, die im Marktstammdatenregister (MStR) eingetragen wurde oder werden soll. Der 2. Satz in §12 Abs. 3 Nr. 1 UStG ist nämlich juristisch eine „Fiktion“, die nicht mehr weiter hinterfragt wird.

- Zwar hat der Lieferant nachzuweisen, dass die Tatbestände für den Nullsteuersatz (u.a. begünstigtes Gebäude) erfüllt sind, doch der Käufer (genau: Betreiber) hat mitzuhelfen. Er muss dem Lieferanten erklären, dass es sich um ein begünstigtes Gebäude handelt. Diese Erklärung kann z.B. bei Auftragsannahme vorgenommen werden: „Hiermit erklärt ich als Betreiber der Photovoltaikanlage, dass es sich beim Ort der Anlageninstallation um ein begünstigtes Gebäude i.S.d. § 12 Abs. 3 Nr. 1 UStG handelt. Es gilt der Nullsteuersatz.“

Noch Fragen?

Der Verein freut sich immer über Fragen zu Steuern in Zusammenhang mit Photovoltaikanlagen. Lassen Sie uns Ihre Frage an christian.quast(a)sonneninitiative.de zukommen. Wir versuchen zu antworten.